Ausführungsphase

In der Ausführungsphase wird das Bauprojekt auf Grundlage der Planung vorbereitet und abgeschlossen.

Von der Terminplanung bis zur Bauabrechnung

Die Ausführungsphase setzt um, was die Planung vorbereitet hat. Das Spannungsfeld wechselt, Akteure sind nun Handwerker und Unternehmer mit einem hohen Praxisbezug. Die Komplexität der Planung muss vermittelt und überwacht werden durch die Bauleitung. Dieses Spannungsfeld ist kritisch und fehleranfällig. Kontrolle und Dokumentation ist nun sehr wichtig. Damit dies in dem festgelegten Umfang stattfindet, ist eine laufende, unabhängige Überprüfung der Arbeitsergebnisse, der Kontrollfunktionen und der Dokumentation unabdingbar. Die Baurevision entdeckt Fehler und Unzulänglichkeiten bevor es zu spät ist und sich eine unheilvolle Lawine bilden kann.

Die Terminplanung im Bauwesen beinhaltet den Ablauf der Tätigkeiten zur Planung, Realisierung des Projektes und der Kontrolle des Baufortschritts.

Mit der Terminplanung soll gewährleistet werden, dass:

- Die termingerechte Erreichung der Projektziele möglich ist

- Die personellen und maschinellen Ressourcen wie auch das nötige Material vorhanden sind

- Schon im Voraus Überlegungen von möglichen Störungen wie Abhängigkeiten von Arbeitsabläufen resp. Bauleistungen möglich werden

- Die Schnittstellen zwischen den verschiedenen Projektbeteiligten erfasst sind.

Die Projekt- und Bauleitung haben auf Grund der von ihnen erarbeiteten Terminpläne während des gesamten Projektablaufs das Einhalten der terminlichen Vorgaben zu kontrollieren. Abweichungen vom geplanten Ablauf sind entsprechend der Zielsetzung rechtzeitig zu erkennen und zu analysieren. Umgehend sind korrektive Massnahmen einzuleiten.

Die Bauleitung arbeitet objektorientiert und in enger fachlicher Zusammenarbeit mit der Projektleitung. Sie bildet das Bindeglied zwischen Planer und Bauunternehmung. Die Bauleitung ist in erster Linie treuhänderische Vertretung der Bauherrschaft für die Realisierung eines Projektes. Ihr sind die Koordination und Kontrolle zur Erstellung der baulichen Anlagen vor Ort anvertraut.

Bei grösseren Bauarbeiten geht dem Abschluss des Bauvertrages eine Ausschreibung der Bauarbeiten voraus. Darin richtet der Besteller an mehrere Unternehmer die Einladung, ihm auf Grund der Submissionsunterlagen ein Angebot für die Ausführung der ausgeschriebenen Arbeiten einzureichen. Mit dieser Einladung zum Angebot eröffnet der Ausschreiber das Submissionsverfahren, das zum Abschluss des Bauvertrages führen soll. Dieses Verfahren gliedert sich nach der Norm SIA 118 in die skizzierte Stufenfolge.

Von einer Projektänderung sprechen wir, wenn wesentliche Abweichungen gegenüber dem bewilligten Projekt vorliegen. Es kann vorkommen, dass während der Ausführungsphase trotz seriöser, detaillierter Planung Anträge zu Projektänderungen gestellt werden. Jeder Antrag auf Projektänderung, ob er vom Benutzer, Bauherr oder vom Architekten gestellt wird, birgt die Gefahr einer Kostenüberschreitung oder einen Verlust an Übersichtlichkeit in der Kostenkontrolle in sich, da die nötigen Entscheidungsunterlagen für die Beschlüsse zur Projektänderung meistens unter grossem Zeitdruck erarbeitet werden müssen.

Ein wichtiges Element in jedem Projektablauf stellt die Kostenüberwachung dar. Die Baubuchhaltung muss den Planern und Bauherren jederzeit eine exakte Beurteilung der Kosten- resp. des Kreditstandes erlauben. So können Projektänderungen bessere eingeschätzt und Entscheidungen ohne grosse Risiken getroffen werden. Ausserdem werden Kostenüberschreitungen frühzeitig erkannt und wenn notwendig können die entsprechenden Massnahmen getroffen werden. Nicht zuletzt erleichtert eine sorgfältig geführte Baubuchhaltung auch den Abschluss der Unternehmerabrechnungen und der eigentlichen Bauabrechnung. Bei der Abrechnung wird zwischen Einheitspreisverträgen, Global- und Pauschalpreisverträgen und Honorarverträgen unterschieden. Regiearbeiten werden jedoch nach tatsächlich gehabten Anwendungen vergütet. Denn häufig müssen Regiearbeiten sofort angeordnet werden, damit der Fortgang der übrigen Arbeiten nicht verzögert wird.

Unter Preisänderung versteht man eine Mehr- oder Mindervergütung durch erhöhte oder verminderte Lohnkostenansätze oder Materialpreise gegenüber der ursprünglichen Kostengrundlage. Jede Änderung der ursprünglichen Kostengrundlage ist vom Unternehmer nachzuweisen.

Gemäss Norm SIA 118 werden folgende Preisarten unterschieden:

- Einheitspreise: preisänderungsberechtigt

- Globalpreis: preisänderungsberechtigt

- Pauschalpreis: nicht preisänderungsberechtigt.

Grundsätzlich gibt es zwei verschiedene Verfahrensarten der Preisänderungsabrechnung:

- Das Verfahren mit Mengennachweis

- Die indexgebundenen Verfahren in unterschiedlichen Arten.

Der Unternehmer leitet die Abnahme mit der Vollendungsanzeige ein. Verzichtet der Bauherr auf eine gemeinsame Werkabnahme mit dem Unternehmer, gilt das Werk oder der Werkteil als mängelfrei abgenommen. Wenn der Bauherr das Werk von sich aus in Gebrauch nimmt, gilt das Werk als abgenommen. In der Regel wird über die Abnahme ein Protokoll verfasst, welches sowohl von der Bauleitung als auch vom Unternehmer unterschrieben wird.

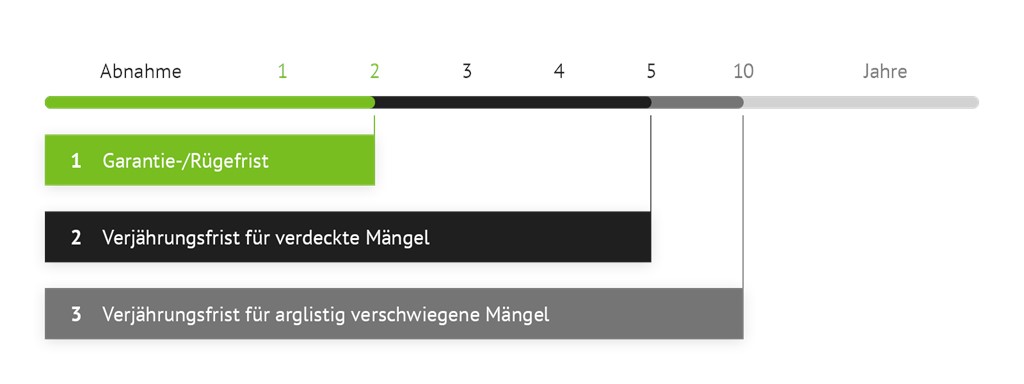

Die Garantie und Verjährung beginnt für das Bauwerk oder einzelne Werkteile mit dem Tag der Abnahme zu laufen. Wenn nicht ausdrücklich etwas anderes vereinbart wurde, beträgt die Garantiefrist (Rügefrist) 2 Jahre. Treten nach Bauabnahme weitere Mängel auf, können diese während der Garantiefrist gerügt werden. Verdeckte Mängel verjähren nach 5 Jahren. Die Rechte aus Mängeln, die der Unternehmer absichtlich verschwiegen hat, verjähren dagegen erst in 10 Jahren.

Die Bauabrechnung stellt Vergleichswerte zum Kostenvoranschlag dar und ist das einzige Instrument, welche Dritten erlaubt sich im Nachhinein umfassend, lückenlos und ohne grossen Aufwand zu orientieren. Nach der Fertigstellung des Bauvorhabens und der Abrechnung der Baukosten wird die Bauabrechnung üblicherweise den Subventionsgebern eingereicht. Kostenmässig abgeschlossen gilt das Bauwerk aber erst, wenn die definitive Kreditabrechnung vorliegt. Sie ist sowohl ein Instrument zur Nachkalkulation als auch ein Dokument zum Abschluss des objektbezogenen Investitionskredites. Die Kreditabrechnung soll den zuständigen Organen, welche die Kredite bewilligt haben, Auskunft geben über die effektiv entstandenen Kosten des fertigen Bauvorhabens.

-

Garantiefrist (Rügefrist) und Verjährung nach Norm SIA 118